6. Sociaal-cultureel werk te koop?

Sociaal-cultureel werk te koop?

Over de oorzaken en vormen van hybridisering richting de markt

Ben Suykens, Bram Verschuere & Filip De Rynck

Inleiding

De sociaal-culturele sector staat onder druk. Deze teneur klinkt de laatste jaren door in de Barometer van de Verenigingen, uitgevoerd in opdracht van de Koning Boudewijn Stichting, die jaarlijks peilt naar de financiële situatie van de Belgische middenveldorganisaties. Drie elementen bepalen deze druk. Ten eerste, de kaasschaafbesparingen in nasleep van de financiële crisis van 2008, zorgt voor onzekerheid over de evolutie van publieke financiering. Ten tweede, in bepaalde segmenten van de sociaal-culturele sector (vb. kunstenaars) neemt het aantal subsidieaanvragen sterk toe (Gatz, 2014, p. 13). Ten derde wordt de Vlaamse beleidsvisie omtrent deze sector gekarakteriseerd door een economische ondertoon. Het beklemtonen van ondernemerschap, terugverdieneffecten en alternatieve – lees ‘private’ – financiering toont de ambitie om de afhankelijkheid van publieke middelen af te bouwen (Bourgeois & Gatz, 2017; Gatz, 2014, pp. 24-28). In dit kader wordt er verwezen naar het liberale, Angelsaksische model (Salamon & Anheier, 1998), waar niet de overheid maar de markt de primaire bron van inkomsten vormt.

Het gegeven dat er meer spelers in competitie gaan voor minder publieke middelen, aangevuld met een economische ondertoon in het Vlaamse beleid, voedt de assumptie dat sociaal-culturele middenveldorganisaties hybridiseren richting de markt. Anders gesteld: de organisatorische doelstellingen, bestuur en operationele processen van sociaal-culturele middenveldorganisaties reflecteren mogelijks – in toenemende mate – bedrijfsmatige praktijken en waarden. Deze spotlightpaper onderzoekt deze assumptie tweeledig:

- Hybridiseren sociaal-culturele middenveldorganisaties richting de markt? Indien zo, hoe manifesteert dit zich?

- Hoe kunnen we dit verklaren?

Deze paper is opgebouwd als volgt. In een eerste deel gaan we dieper in op de verschillende vormen en oorzaken van hybridisering richting de markt. Een tweede deel licht de methode van dataverzameling en –analyse bondig toe. In het derde deel bespreken we de voornaamste bevindingen. Ten slotte besluiten we de paper met enkele aandachtspunten voor de sociaal-culturele sector omtrent hybridisering richting de markt.

1. Hybridisering richting de markt. Een lastig concept

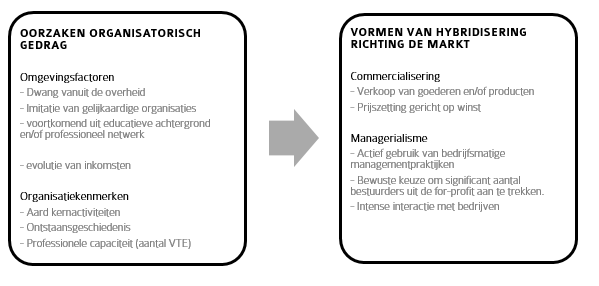

Het onderscheid tussen markt en middenveld laat zich niet gemakkelijk afbakenen. In dit onderdeel van de paper belichten we respectievelijk verschillende vormen en oorzaken van hybridisering richting de markt, welke we operationaliseren als de aanwezigheid van ‘bedrijfsmatig gedrag’ binnen middenveldorganisaties.

1.1. Vormen van bedrijfsmatig gedrag

Bedrijfsmatig gedrag kan zich op verschillende niveaus manifesteren binnen middenveldorganisaties. De opkomst van commerciële activiteiten – commercialisering – is een eerste vorm (Weisbrod, 1998). We definiëren commerciële activiteiten als de verkoop van goederen en/of diensten met het doel om een zekere winstmarge te realiseren. Met andere woorden, er moeten twee elementen aanwezig zijn om te kunnen spreken van commerciële inkomsten: een verkoopselement (vb. afwezig bij een gift) en een winstmarge (vb. afwezig bij een onkostenvergoeding of lidgeld). Ondanks dat er sprake is van financiële winst, streven middenveldorganisaties niet naar winstmaximalisatie, in tegenstelling tot bedrijven. De prijs voor een dienst of goed is vaak afhankelijk van de koopkracht van de eindgebruiker. Hier schuilt een zeker solidariteitsmechanisme achter: actoren met iets meer koopkracht zorgen ervoor dat de aangeboden diensten/goederen toegankelijk zijn voor actoren met een beperktere koopkracht (Steinberg & Weisbrod, 1998). Daarnaast wordt de winst niet uitgekeerd aan aandeelhouders, maar geherinvesteerd in functie van de sociale doelen.

Een tweede vorm van bedrijfsmatig gedrag is het geloof dat een middenveldorganisatie – wil het goed presteren – ideaaltypisch functioneert als een bedrijf. Dit geloof – in de literatuur aangeduid met het begrip managerialisme – is in tegenstelling tot het genereren van commerciële inkomsten minder tastbaar. Meyer, Buber, and Aghamanoukjan (2013) argumenteerden dat managerialisme binnen een middenveldorganisatie vorm krijgt doorheen een dominant streven naar efficiëntie, effectiviteit en innovatie. Echter, deze operationalisering is naar ons aanvoelen problematisch omwille van twee redenen. Ten eerste, deze elementen zijn inherent onderdeel van goed bestuur en management. Een middenveldorganisatie kan niet inefficiënt, ineffectief noch ongevoelig zijn voor innovatie. Anders gesteld, goed management is niet het voorrecht van de bedrijfswereld. Ten tweede draagt het gebruik van het adjectief ‘dominant’

We argumenteren dat managerialisme zich manifesteert in middenveldorganisaties door het actief gebruik van managementpraktijken die typerend zijn voor de marktsfeer. We denken dan bijvoorbeeld aan benchmarking (vb., Hvenmark, 2013), strategisch management (vb., Kong, 2008), pay-for-performance (vb., Brandl & Güttel, 2007) en prestatiemetingen (vb., Carnochan, Samples, Myers, & Austin, 2014). Deze afbakening vergt minder interpretatie van de onderzoeker en draagt mogelijks bij tot een neutrale(re) invulling van het begrip managerialisme. Immers, het actief gebruik van bedrijfsmatige managementtechnieken en een dominante sociale logica is de facto geen onmogelijke combinatie.

Naast de introductie van managementpraktijken uit de bedrijfswereld kan managerialisme zich ook manifesteren op het bestuursniveau van middenveldorganisaties alsook doorheen rechtstreekse interactie met bedrijven. Bestuursmatig uit zich dit in de samenstelling van het hoogste bestuursorgaan. Indien de organisatie er bewust voor kiest om een significant aantal bestuurders aan te trekken met een uitgesproken achtergrond in de bedrijfswereld net omwille van deze expertise, dan is dit een uiting van de overtuiging dat dit de prestaties van de organisatie ten goede zal komen. Dit is niet zonder gevaar: verschillende onderzoekers waarschuwen dat een dominant efficiëntiedenken het democratische karakter van nonprofit bestuursorganen kan eroderen – vb. niet iedere bestuurder krijgt evenveel inspraak (McDermont, 2007). Tenslotte kan ook intense interactie met bedrijven – hetzij in de vorm van eindgebruiker van dienstverlening, donor of partner – leiden tot de overname van bedrijfsmatige waarden en praktijken.

1.2. Oorzaken van bedrijfsmatig gedrag

Waarom hybridiseren middenveldorganisaties richting de marktsfeer? De organisatieleer schuift een aantal theoretische kaders naar voor die we in vraagvorm (hypotheses) kunnen projecteren op de sociaal-culturele sector. We onderscheiden twee stromingen. Waar dat de eerste stroming stelt dat organisatorisch gedrag hoofdzakelijk wordt bepaald door omgevingsvariabelen, duidt de tweede stroming op het belang van organisatorische variabelen. Deze laatste stroming is weinig tot niet aanwezig in het onderzoek omtrent hybridisering richting de markt. Ook dit is problematisch: het draagt bij aan de idee dat hybridisering richting de markt iets is dat ‘extern’ opgelegd wordt aan middenveldorganisaties. In dit onderdeel overlopen we respectievelijk de belangrijkste omgevings- en organisatorische factoren die hybridisering richting de markt kunnen beïnvloeden.

De eerste stroming stelt dat het gedrag van een organisatie hoofdzakelijk wordt bepaald door de organisatorische omgeving. We kunnen deze stroming opnieuw in twee theoretische kaders opdelen. Een eerste kader, de institutionele theorie, stelt dat organisaties – om geloofwaardigheid te verwerven – zich moeten conformeren aan de heersende regels, waarden en normen binnen hun organisatorisch veld (DiMaggio & Powell, 1983). Bijvoorbeeld, indien organisatie X een contract, overeengekomen met organisatie Y, verbreekt, dan verliest organisatie X (een deel van) haar geloofwaardigheid. Zij hebben een heersende norm (“een contract moet nageleefd worden”) verbroken zodat een derde partij twee keer zal nadenken alvorens met organisatie X in zee te gaan. Kortom, doordat alle organisaties binnen een sector zich moeten houden aan dezelfde regels, normen en waarden stelt dit kader dat sectoren gekenmerkt worden door gelijkvormig organisatorisch gedrag. Onderzoekers onderscheiden drie dynamieken die deze gelijkvormigheid binnen een sector in de hand werken.

- Dwingende vorm: verwijst naar een externe stakeholder (vb. overheid, grote donor) die een organisatie verplicht om te conformeren aan een vooropgestelde norm of regel.

- Mimetische vorm: duidt op de dynamiek om ‘best practices’ over te nemen van een succesvolle organisatie in de sector.

- Normatieve vorm: is gerelateerd aan professionalisme. Opleidingen en professionele netwerken zorgen ervoor dat professionals bepaalde kennis en kaders beschouwen als ‘good practices’. Kortom, wanneer een professional een organisatorische actie rechtvaardigt vanuit zijn of haar opleiding/ professionele contacten dan is dit een voorbeeld van deze normatieve vorm.

Een tweede kader, de resource dependence theorie, stelt dat het gedrag van organisaties hoofdzakelijk gericht is op het verwerven van werkingsmiddelen (Pfeffer & Salancik, 2003). De centrale these van dit kader is dat naarmate een fonds belangrijker wordt voor een organisatie, de kans toeneemt dat een organisatie zich zal schikken ten opzichte van de verwachtingen van de beheerder van deze middelen. In tegenstelling tot de institutionele theorie – die gelijkvormigheid beklemtoont – stelt de resource dependence theorie dat de verwachtingen van externe stakeholders of belanghebbenden kunnen conflicteren met elkaar. Kortom, eerder dan zich te schikken aan externe druk en verwachtingen, kan een organisatie ook bepaalde verwachtingen ontwijken (vb. zeggen dat ze iets doen, maar het niet doen), beïnvloeden (vb. door sleutelfiguren achter een bepaalde verwachting op te nemen in bestuursorganen) of afwijzen (vb. door openlijk externe verwachtingen te bekritiseren) (Oliver, 1991).

1.2.2. Organisatorische factoren

Naast omgevingsfactoren onderscheiden we drie factoren die organisatorisch gedrag ‘van binnenuit’ kunnen beïnvloeden. Een eerste factor is de aard van de kernactiviteiten van de organisatie in kwestie. Een middenveldorganisatie krijgt doorgaans drie rollen toegedicht, nl. a) sociale dienstverlening, b) politiek werk[1], en c) het versterken van het maatschappelijke weefsel. Afhankelijk van de focus van de organisatie – de maatschappelijke rol waar ze het meest op inzet – kunnen inkomstbronnen, managementgebruiken, bestuur en partners vorm krijgen en veranderen.

Een tweede factor is gelinkt aan het uitbouwen van een eigen organisatorische identiteit. Dit idee ligt in het verlengde van de institutionele theorie (zie supra): een organisatie moet gelijkvormigheid nastreven binnen haar sector opdat haar omgeving haar zou percipieren als legitiem, maar moet tegelijkertijd haar unieke karakter benadrukken om haar bestaansredenen helder te krijgen (Pedersen & Dobbin, 2006). Een van de elementen die de organisatorische identiteit vorm geeft is de ontstaansgeschiedenis. Bij het ontstaan van de organisatie worden er sociale doelstellingen en waarden gedefinieerd, die de interne organisatiecultuur vormgeven. Zo is het mogelijk dat een middenveldorganisatie die ontstaat uit bedrijfsmatige netwerken het als een natuurlijke evolutie beschouwt om hoe langer hoe meer bedrijfsmatig te werk te gaan, net omdat hun doelstellingen en organisatorische waarden compatibel zijn met de heersende marktwaarden en – gebruiken.

Een derde factor is het aantal professionals dat een organisatie telt, ofwel de professionele capaciteit. Immers, bedrijfsmatige praktijken ontwikkelen of overnemen vergt opstartkosten en specifieke expertise. Hieruit volgt dat kleine middenveldorganisaties potentieel minder mogelijkheden hebben om te hybridiseren richting de markt dan hun ‘grotere’ sectorgenoten.

Voortbouwend op deze conceptuele uitdieping kunnen we onze onderzoeksvragen operationaliseren op basis van figuur 1.

Figuur 1. Operationalisering van de onderzoeksvragen

2. Methodologie

2.1. Cases

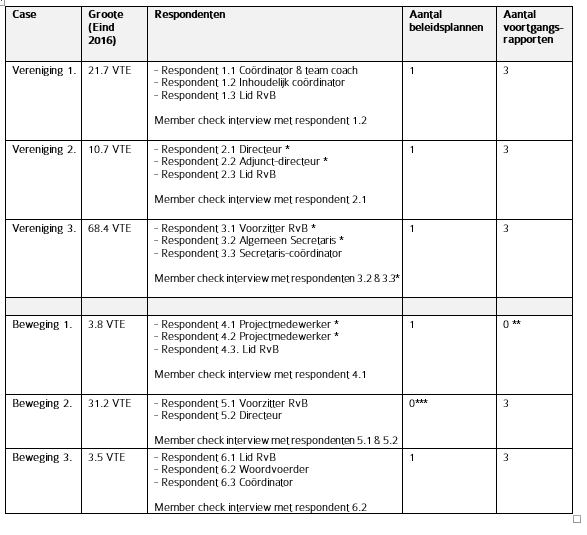

Net zoals het middenveld in het algemeen wordt de sociaal-culturele sector in Vlaanderen gekarakteriseerd door haar organisatorische diversiteit. Binnen deze studie focussen we op één segment van deze heterogene sector, nl. het sociaal-cultureel volwassenwerk. In samenspraak met het FOV[2] selecteerden we 22 lidorganisaties waar volgens hun kennis van de sector en inschatting hybridisering richting de markt een realiteit of uitdaging vormde. We focusten hierbij op de sociaal-culturele verenigingen en bewegingen. Waar dat de sociaal-culturele verenigingen primair inzetten op het verbinden van burgers doorheen sociaal-culturele activiteiten, beogen bewegingen primair maatschappelijke verandering te bewerkstelligen doorheen beleidsbeïnvloeding en het creëren van publieke bewustwording. Beide organisatievormen kunnen als netwerkorganisaties beschouwd worden; ze vertegenwoordigen ofwel leden (georganiseerd in lokale afdelingen) of lidorganisaties op een Vlaams niveau, of zijn initiatiefnemer binnen Vlaamse netwerken om beweging te maken.

2.2. Data

Bij wijze van eerste verkenning van het veld, werden 3de bachelor studenten bestuurskunde op pad gestuurd om op een systematische manier data te verzamelen bij de 22 geselecteerde lidorganisaties. Studenten moesten twee uitvoerende professionals actief op het hoofdkantoor en één lid van de Raad van Bestuur (RvB) interviewen op basis van een gestandardiseerde vragenlijst. Daarnaast werden ook het beleidsplan 2016-2020 en de jaarrapporten voor 2014, 2015 en 2016 – allen verplicht voor het verkrijgen van Vlaamse subsidies – verzameld.

Op basis van de kwantiteit (alle gevraagde data verzameld?) en kwaliteit (random beluisteren van interviewfragmenten) selecteerden we zes lidorganisaties – drie verenigingen, drie bewegingen – voor verdere uitdieping (tabel 1). Deze zes vormen de empirische focus van deze spotlightpaper.

Tabel 1. Beschrijving van de cases

* Duo-interview

** Geen voortgangsrapporten omdat deze organisatie pas in 2016 als beweging erkend werd.

*** Geen inzage in het beleidsplan.

Alle data werd gecodeerd in het softwarepakket NVivo 11. Gegeven dat we de interviews op basis van de gestandaardiseerde vragenlijsten niet zelf afnamen kozen we ervoor om deze te audio-coderen opdat we de toon en flow van het gesprek konden volgen. Vervolgens valideerden we onze bevindingen door te trianguleren (data uit de interviews vergelijken met de data uit de organisatorische documenten) om vervolgens zelf in gesprek te gaan met één respondent van iedere organisatie om a) af te toetsen of onze bevindingen klopten en b) verdere verduidelijkingsvragen te stellen.

3. Bevindingen

In deze sectie bespreken we de voornaamste bevindingen bij respectievelijk de sociaal-culturele verenigingen (tabel 2) en bewegingen (tabel 3).

3.1. Sociaal-culturele verenigingen

In het algemeen gaven sociaal-culturele verenigingen aan dat toenemende onzekerheid over de evolutie van publieke financiering – vb. door dalende subsidies (vb. vereniging 2) of door de graduele transitie van structurele naar projectgebonden financiering (vb. vereniging 1) – fungeerde als een katalysator voor verdere inkomstendiversificatie, waarbij commercialisering een inherent onderdeel vormde.[3]

Tabel 2. Verkenning van vormen en oorzaken van bedrijfsmatig gedrag bij sociaal-culturele verenigingen (bedrijfsmatig gedrag in het zwart, gerelateerd maar niet-bedrijfsmatig gedrag in het grijs).

|

|

VERENIGING 1 |

VERENIGING 2 |

VERENIGING 3 |

|

VORMEN |

|

|

|

|

Commerciële activiteiten |

- oprichting dochterorganisatie die consultancy aanbied - flexibele prijszetting - commerciële inkomsten vormen ca. 16% van totale inkomsten

- uitbreiding van fondsenwerving activiteiten - constant op zoek naar subsidiekanalen bij zowel verschillende overheidsniveaus als verschillende departementen binnen hetzelfde overheidsniveau

|

- traditie van commerciële activiteiten - toename van commerciële inkomsten gedurende de laatste jaren - commerciële inkomsten vormen ca. 25% van de totale inkomsten - kozen er recent voor om Btw-plichtig te worden

- het lidgeld is in 2016 gestegen |

- ontluikende commerciële reflex, geen significante toename van commerciële inkomsten gedurende de laatste jaren - commerciële inkomsten vormen een geschatte ‘enkele’ procenten van de totale inkomsten

- flexibele prijszetting (lidgeld) |

|

Bedrijfsmatige management praktijken |

- intentie om het potentieel van social impact metingen te verkennen - intentie om de operationele efficiëntie te verbeteren door actief op zoek te gaan naar schaalvoordelen (vb. door het delen van overhead uitgaven met lidorganisaties)

|

- focus op efficiënte, flexibele operationele processen - automatisering van administratie - SWO-ART

|

- focus op efficiëntiewinsten (o.a. automatisering en centralisering van administratie) |

|

Samenstelling RvB --bewuste keuze om significant aantal bestuurders uit de for-profit aan te trekken

|

- streven naar het verbeteren van de regionale vertegenwoordiging - streven ernaar om meer expertise aan te trekken (o.a., juridische en financiële expertise)

|

- vertegenwoordiging van de belangrijkste stakeholders

|

|

|

Intense interactie met bedrijven

|

- klanten van dochterorganisatie - sponsors (vb. advertenties in tijdschrift) - verkennen van mogelijkheden om meer structureel samen te werken

|

- sponsors (vb. advertenties in tijdschrift) - structurele partnerships voor het uitvoeren van kernactiviteiten met gedefinieerde targets om de win-win situatie te verzekeren - uitbreiding van fondsenwerving richting bedrijven (o.a. doorheen het aanwerven van één 1VTE)

|

- bedrijven zeer sterk vragende partij om samen te werken omwille van het ‘commerciële potentieel van de doelgroep’, waar de organisatie eerder voorzichtig en berekend mee omgaat. -sponsors (vb. advertenties in tijdschrift.)

|

|

OORZAKEN |

|

|

|

|

Druk om in te stemmen met de dominante regels, normen en waarden uit de omgeving

|

- mimetische vorm: Europese sociaal-culturele organisaties als voorbeeld van structurele samenwerking met bedrijven |

|

|

|

Influx van inkomsten |

- onzekerheid over publieke financiering (o.a. graduele transitie van structurele naar projectmatige subsidïëring) - toename van inkomsten

|

- de facto afname van publieke financiering (publieke financiering bleef status quo, terwijl aantal leden gestadig toenam) - onzekerheid over publieke financiering

|

- onzekerheid over publieke financiering - verminderd inkomen uit lidmaatschap door krimpend ledenbestand - financiële steun van grote moederorganisatie - momenteel geen tekort aan werkingsmiddelen

|

|

Ontstaansgeschiedenis |

|

- ontstaan uit de grootste vereniging voor Belgische ondernemers - ondernemerschap en ‘risk-taking’ zitten in het DNA van de organisatie

|

|

|

Professionele capaciteit |

- inkomstendiversificatie vraagt professionele capaciteit (opstartkosten & monitoring) - steeds moeilijker om overhead functies te financieren

|

- inkomstendiversificatie vraagt professionele capaciteit (opstartkosten & monitoring) - beperkte professionele capaciteit ten opzichte van het aantal leden, benadrukken de noodzaak van operationele efficiëntie

|

- automatisering vraagt financiële capaciteit |

Commerciële activiteiten kwamen in verschillende vormen en intensiteiten voor. Vereniging 1 richtte in 2015 een dochterorganisatie op die HR-consultancy aanbood aan non-profit, for-profit en publieke organisaties (respondent 1.1; 1.2). Voor vereniging 2 waren commerciële activiteiten niets nieuw. Ze ontstonden uit de grootste vereniging voor Belgische ondernemers en gaven aan dat ondernemerschap en het nemen van gecalculeerde risico’s verwoven zat in het DNA van hun organisatie. De commerciële inkomsten stegen significant de laatste jaren, wat maakte dat vereniging 2 besliste om een btw-plichtig statuut aan te nemen. Ook bij vereniging 3 ontstond er de laatste jaren een – bescheiden – commerciële reflex door af en toe kleine winstmarges te hanteren bij het opzetten van sociaal-culturele activiteiten. Ondanks dat commerciële inkomsten gepercipieerd werden als een effectieve strategie om de financiële capaciteit van de organisatie te versterken, wezen respondenten op verschillende risico’s. Zo stelde de directeur van vereniging 2 bijvoorbeeld dat:

“Het [hybridisering richting de markt] is nodig als we willen blijven doen wat we doen. Heel veel zaken zitten op de rand van; dat we dingen beginnen te doen die niet echt nodig zijn. Die we enkel maar omwille van het geld doen. Dat is echt een heel groot spanningsveld”.

In dezelfde lijn gaf de coördinator van vereniging 1 aan dat:

“Een van de redenen waarom [naam dochterorganisatie] ingezet heeft op [beschrijving activiteiten] is omdat ze zagen dat daar mogelijke middelen tegenover zouden staan. Dat maakt natuurlijk wel dat je daar op inzet en niet op [beschrijving andere activiteiten] bijvoorbeeld. Dat bepaalt uw inhoudelijke beslissingen op basis van financiële argumentatie. Dat is op zich redelijk nieuw voor [naam organisatie]. En dat is iets dat we altijd willen bewaken dat dat niet de overhand neemt, we willen vertrekken vanuit de noden van de [doelgroep] en niet vanuit een financiële argumentatie. Maar soms moet je daar een beetje pragmatisch in zijn.”

Echter, flexibele prijszetting (prijs bepalen op basis van de koopkracht van de eindgebruiker) en een sterke link tussen de commerciële activiteit en de sociale missie duiden op de aanwezigheid van een prominente sociale logica. Naast het ontwikkelen/ intensifiëren van commerciële activiteiten diversifieerden de drie sociaal-culturele verenigingen hun inkomsten door (a) systematisch financiering aan te vragen bij verschillende overheidsniveaus (vb. EU) én bij verschillende departementen binnen hetzelfde niveau, b) het uitbreiden van fondsenwerving activiteiten of c) het verhogen van lidgeld. Deze strategieën vroegen – op de laatste na – een zekere organisatorische capaciteit in de vorm van opstartkosten en/of het aanwerven van extra personeel (respondent 1.1; 1.3.; 2.1; 2.2). Ook gaven de verenigingen aan dat ze hun operationele efficiëntie wilden verbeteren door (verder) te investeren in het automatiseren en centraliseren van administratieve processen en actief op zoek te gaan naar schaalvoordelen bij samenwerkingen met andere organisaties. Respondenten (vb. 2.1; 3.2) benadrukten dat – ondanks deels ingegeven door de onzekerheid over de evolutie van publieke middelen – het verbeteren van operationele processen een inherent onderdeel vormde van hun takenpakket en dus niet noodzakelijk duidde op een opkomende marktlogica. Dit idee kwam ook terug bij de samenstelling van de RvB: deze was samengesteld op basis van de voornaamste stakeholders van de vereniging, aangevuld met de nodige expertise (vb. respondent 1.2; 2.1; 2.3).

Op het voornemen van vereniging 1 na om de meerwaarde van sociale impactmetingen te gaan verkennen, identificeerden we geen bedrijfsmatige managementpraktijken binnen de sociaal-culturele verenigingen. De beslissing tot verder onderzoek van sociale impactmetingen werd ingegeven door een commerciële logica:

“[…] een legitimatie van waarom ze [de eindgebruikers] zouden moeten betalen voor onze expertise [aangeboden doorheen consultancy]. Een soort van verkoopstrategie, om te bewijzen dat we nut hebben, effect hebben aan onze potentiële klanten.” (respondent 1.2).

Bedrijven, ten slotte, kwamen naar voor als sponsors (vb. advertenties in magazines), klanten (vb. in het geval van vereniging 1) en (potentiële) partners voor samenwerking (vb. vereniging 2, 3). Verenigingen gaven aan dat er een toenemend bewustzijn is rond zowel de kansen (vb. genereren van inkomsten) als de valkuilen (vb. risico op verlies van geloofwaardigheid) van samenwerking met bedrijven.

3.2. Sociaal-culturele bewegingen

Net zoals bij de verenigingen gaven zowel beweging 2 als 3 aan dat onzekerheid over de evolutie van publieke financiering inkomstendiversificatie verder stimuleerde. Deze strategie was zichtbaar doorheen een toenemende aandacht voor fondsenwerving (vb. respondent 5.1; 5.2), het heronderhandelen van contracten met leveranciers (vb. respondent 6.3) en het steeds vaker aanvragen van projectfinanciering (vb. respondent 6.2). Beweging 1, voor het eerst erkend in 2016 als sociaal-culturele beweging, gaf aan dat ze net door deze erkenning vijf jaar zekerheid had over haar werkingsmiddelen.

Tabel 3. Verkenning van vormen en oorzaken van bedrijfsmatig gedrag bij sociaal-culturele bewegingen (bedrijfsmatig gedrag in het zwart, gerelateerd maar niet-bedrijfsmatig gedrag in het grijs).

|

|

BEWEGING 1 |

BEWEGING 2 |

BEWEGING 3 |

|

VORMEN |

|

|

|

|

Commerciële activiteiten |

- intentie om commerciële activiteiten te ontplooien in de toekomst - flexibele prijszetting (vb. infosessies) |

- hebben de piste om commerciële activiteiten (“merchandising”) op te zetten verkend, maar bleek niet winstgevend - zijn gestart met het verkopen van organisatorische expertise, gericht op een nichemarkt

- werkten een voorstel uit om lidgeld te koppelen aan lidmaatschap, wat door de leden geweigerd werd - sterke uitbreiding van fondsenwerving activiteiten, primair gericht op burgers (ca. 30% van het totale organisatorische inkomen) - verkregen een beurs van het Venture Philanthropy fund (KBS) om de operationele herstructurering te ondersteunen

|

- occasionele verkoop van vlaggen en t-shirten ter ondersteuning van hun kernactiviteiten (toegespitst op een nichemarkt)

- flexibele prijszetting (vb. lezingen) - interne besparingen (vb. oplage tijdschrift verlagen, prijs abonnement constant houden) - heronderhandelen van contracten met leveranciers van overhead diensten - applicaties voor projectfinanciering nemen toe

|

|

Bedrijfsmatige management praktijken |

|

- plannen om lean management principes in te voeren - toenemende focus op sociale ‘return on investment’ (vb. bereik van campagnes optimaliseren) - transitie naar zelfsturende teams - medewerkers worden getraind in communicatie, project voorstellen schrijven, en strategisch management (vb. formulering van strategische doelstellingen) - aandachtig voor schaalvoordelen (vb. delen van de overheadkosten met gelijksoortige organisaties) - gedeeltelijke decentralisering van overhead functies om de efficiëntie te verhogen

|

- horizontale organisatiestructuur |

|

Samenstelling RvB --bewuste keuze om significant aantal bestuurders uit de for-profit aan te trekken

|

- een mix tussen inhoudelijke expertise en persoonlijke interesse |

- bewust een bestuurder aangetrokken met expertise in financiën en veranderingsmanagement

|

- bestuurders zetelen vanuit een persoonlijke interesse/ overtuiging |

|

Intense interactie met bedrijven

|

- dienstverlening gericht op bedrijven volgt in de toekomst

|

- bedrijven als ‘betalende bezoekers’ van bepaalde activiteiten in het kader van hun MVO-doelstellingen

|

- kritische houding ten opzichte van samenwerking met bedrijven

|

|

OORZAKEN |

|

|

|

|

Druk om in te stemmen met de dominante regels, normen en waarden uit de omgeving |

|

- mimetische vorm: systematische verwijzing naar NGO’s wanneer ze spreken over fondsenwerving. - mimetische vorm: sociaal-culturele organisatie als succesvol voorbeeld van introductie van lean management principes

|

|

|

Influx van inkomsten |

- eerste erkenning door de Vlaamse overheid in als sociaal-culturele beweging - zekerheid over werkingsmiddelen voor vijf jaar

|

- omwille van een conflicterende visie, besloot beweging 2 om niet langer federale subsidies aan te nemen, wat ongeveer 40% tot 50% van hun totale budget uitmaakte - onzekerheid over de evolutie van publieke financiering

|

- status quo in publieke financiering - onzekerheid over de evolutie van publieke financiering |

|

Ontstaansgeschiedenis |

- opgericht in 2003 - vanaf 2013, transitie van dienstverlenende organisatie naar netwerkorganisatie

|

|

- ontstaan uit linkse cirkels rond 1948 - ‘antikapitalistische’ organisatie

|

|

Professionele capaciteit |

- beperkte professionele capaciteit

|

- dalende capaciteit, nl. overgang van ca. 50 naar 20 medewerkers - permanente staat van reorganisatie, wat leidt tot veel stress bij de medewerkers - inkomstendiversificatie vraagt capaciteit in de vorm van opstartkosten en monitoring (10% van het personeel is exclusief bezig met fondsenwerving)

|

- beperkte professionele capaciteit - uitvoeren van kernactiviteiten enerzijds en zich toeleggen op fondsenwervende activiteiten anderzijds als trade-off

|

Echter, de sociaal-culturele bewegingen lieten zich gereserveerd tot kritisch uit over commerciële activiteiten. Ze beschreven het respectievelijk als een geplande maar toekomstige activiteit (beweging 1), een weinig effectieve strategie wegens niet winstgevend (beweging 2) en een praktijk die conflicteert met de organisatorische identiteit (beweging 3). Dit vertaalde zich in de prijszetting van goederen en diensten, die – indien niet kosteloos – bijna altijd gericht was op break-even of het beperken van financieel verlies. Daarnaast waren de enkele goederen en/of producten die wel aangeboden werden tegen een zekere winstmarge gericht op een nichepubliek, zodat deze beperkte maar noodzakelijke werkingsmiddelen genereerde (respondent 5.1; 6.2).

Net zoals bij de sociaal-culturele verenigingen gaven respondenten aan dat diversificatie gelinkt was met professionele capaciteit. Zo concentreerde 10% van beweging 2 zich exclusief op fondsenwerving (respondent 5.2). Bijgevolg kan een beperkte professionele capaciteit de aandacht afleiden van het uitvoeren van de kernactiviteiten. Dit signaal hoorden we bij beweging 3:

“Je moet uitkijken dat die [hypothetische] commerciële activiteit niet je [huidige] activiteit vervangt. […] we zijn maar met enkele medewerkers. Als we zouden besluiten om nieuwe activiteiten te ontwikkelen om geld te verdienen, dan zou de opbrengst van die grootorde moeten zijn dat we een nieuwe medewerker kunnen aannemen. […] Je moet naar schaal kijken. We zijn echt klein.” (respondent 6.1)

“Als je echt geld wil verdienen, dan moet je op een grotere schaal te werk gaan. In ons geval, we zijn met vijf professionals die allemaal deeltijds werken, in totaal 3,5 VTE. Mochten we beslissen dat onze abonnees op onze tijdschriften moeten verviervoudigen, dan moeten we andere activiteiten schrappen.” (respondent 6.3)

Op het niveau van management vormde vooral beweging 2 een rijke case. Enkele jaren geleden besloot deze organisatie om niet langer federale subsidiëring – goed voor 40 à 50% van het totale budget – te aanvaarden, wat leidde tot een significante interne herstructurering. Naast een transitie naar zelfsturende teams, streefde deze organisatie bewust om haar efficiëntie (vb. zoeken naar schaalvoordelen doorheen samenwerkingen) en effectiviteit (vb. impact campagnes optimaliseren) te verbeteren. Voorts gaf de directeur van beweging 2 aan dat de organisatie in de toekomst aan de slag ging gaan met principes uit het lean management, naar het voorbeeld van een andere sociaal-culturele beweging (respondent 5.2).

Net zoals bij sociaal-culturele verenigingen bleef de interactie met bedrijven eerder beperkt. Ondanks dat beweging 1 verschillende for-profit actoren vertegenwoordigde, focuste het haar huidige activiteiten op middenveldorganisaties en lokale overheden. Bij beweging 2 vormden bedrijven o.a. ‘betalende bezoekers’ van bepaalde activiteiten, dit in het kader van hun MVO-programma. Beweging 3 tenslotte, ontstaan uit communistische en verzetskringen kort na WOII, gaf aan dat zowel het incorporeren van bedrijfsmatig gedrag als samenwerking met bedrijven conflicteerde met haar organisatorische identiteit.

4. Discussie en conclusie

4.1. Bedrijfsmatig gedrag?

In het algemeen geven onze bevindingen aan dat er slechts in beperkte mate sprake is van bedrijfsmatig gedrag bij de onderzochte sociaal-culturele organisaties. Commerciële activiteiten waren zowel de meest voorkomende vorm van bedrijfsmatig gedrag als het belangrijkste punt van verschil tussen verenigingen en bewegingen. Inderdaad, waar dat alle bestudeerde cases – op beweging 1 na – aangaven dat een toenemende onzekerheid over de evolutie van de publieke financiering fungeerde als katalysator voor verdere inkomstendiversificatie, vormden commerciële activiteiten enkel bij de sociaal-culturele verenigingen een significant onderdeel van deze strategie. Deze bevinding kan verklaard worden vanuit het verschil in kernactiviteiten. De operationele focus van verenigingen – het aanbieden van sociaal-culturele dienstverlening – heeft een hoger ‘commercieel’ potentieel – lees: is gemakkelijker te vertalen naar een commercieel product met een brede marktvraag – dan de kernactiviteiten van bewegingen, die hoofdzakelijk uitgaan naar het creëren van publieke bewustwording en beleidsbeïnvloeding.

Voorts benadrukten de respondenten de voor- en nadelen van commercialisering. Enerzijds werd er aangehaald dat commerciële inkomsten een effectieve strategie vormden om de financiële capaciteit van de organisatie te versterken, welke bijdraagt aan de sociale missie. Anderzijds gaven enkele respondenten aan dat er een toenemende spanning was tussen de sociale en financiële logica, welke de sociale missie mogelijks tegenwerkt. Verder gaf de coördinator van vereniging 1 aan dat commerciële activiteiten steeds ontplooid worden op maat van de ‘mediane klant’ om voldoende marktvraag te verzekeren. Dit impliceert dat de ontwikkeling van commerciële activiteiten de aandacht van middenveldorganisaties voor bepaalde minderheden of kansengroepen in de maatschappij kan doen verzwakken. Echter, binnen de bestudeerde cases was dit niet het geval. Zowel een duidelijke inhoudelijke link tussen de commerciële activiteiten en de sociale doelstellingen als het hanteren van flexibele prijszettingsmechanismen illustreerden de aanwezigheid van een uitgesproken sociale logica.

Op het managementniveau was er zowel bij de verenigingen als bewegingen geen consistent patroon van bedrijfsmatig gedrag. De organisaties ontleenden eerder selectief bedrijfsmatige managementpraktijken ter ondersteuning van hun dagdagelijkse werking. Duidelijke voorbeelden vormden de intentie van vereniging 1 om de mogelijkheden van sociale impactmetingen te gaan verkennen en de introductie van lean management principes bij beweging 2. Toenemende aandacht voor efficiëntie toonde zich primair binnen de ondersteunende functies van de organisatie (vb. automatisering administratie & registratie, heronderhandeling contracten met leveranciers). Eerder dan een bewuste beweging richting de markt benadrukten respondenten dat dit een inherent onderdeel vormde van effectief management, die de sociale missie van de organisatie moet ondersteunen. Dit kwam bijvoorbeeld sterk naar voor bij de directeur van vereniging 3, die stelde dat:

“[…] ook hier moet je als socioculturele organisatie ervoor zorgen dat verschillende geledingen een stuk eigenheid kunnen behouden. Je mag niet bij alles puur efficiëntiewinst nastreven. Er zit zeker een grote winstmarge, […] zeker bij automatisering, ik denk dat we daar een zeer grote winstmarge kunnen realiseren, maar als het gaat over invullen van activiteiten […]: efficiëntie, ok, maar we moeten toch eigen regionale accenten kunnen leggen omdat je anders uw vrijwilligers niet mee hebt en dat is uiteindelijk toch een van onze doelstellingen om mensen in beweging te krijgen.” (respondent 3.2)

Ook de samenstelling van de RvB en de interactie met bedrijven fungeerde niet als een systematisch doorgeefluik voor bedrijfsmatige waarden en praktijken.

4.2. Verklaringen voor (het uitblijven van) bedrijfsmatig gedrag

Onze bevindingen tonen aan dat zowel omgevings- als organisatorische variabelen bijdragen aan de verklaring van bedrijfsmatig gedrag bij middenveldorganisaties. We vonden een link tussen publieke financiering en commercialisering. Onzekerheid over de evolutie van publieke financiering vormde een katalysator voor het verder diversifiëren van inkomsten. Echter, ondanks deze homogene druk observeerden we significante verschillen qua commerciële activiteiten tussen de verschillende cases. Deze variatie kunnen we naast het onderscheid in kernactiviteiten (zie supra), verklaren doorheen de verschillen in professionele capaciteit en ontstaansgeschiedenis.

Professionele capaciteit kwam naar voor als een belangrijke voorwaarde voor inkomstendiversificatie, en bijgevolg ook voor het opzetten van commerciële activiteiten. Het uitbreiden van zowel bestaande als nieuwe inkomstenstrategieën vergen opstartkosten en expertise, geïllustreerd door vb. de aanwerving van extra personeel voor fondsenwerving (vb. vereniging 2) of het ten dele uitbesteden van fondsenwerving aan een externe actor (vb. beweging 2). Kortom, een beperkte professionele capaciteit staat commercialisering mogelijks in de weg. Binnen beweging 3 werd dit geformuleerd als een trade-off: of commerciële activiteiten ontwikkelen, of alle kernactiviteiten naar behoren blijven uitvoeren. Beweging 3 koos voor de laatste optie.

Verder kan de ontstaansgeschiedenis van een organisatie fungeren als een katalysator of een rem op het ontwikkelen van bedrijfsmatig gedrag, waarbij respectievelijk vereniging 2, ontstaan uit een grote vereniging voor ondernemers, en beweging 3, ontstaan uit verzetsnetwerken kort na WOII sprekende voorbeelden zijn. Waar de eerste stelde dat ondernemerschap in het DNA van de organisatie verweven zat, profileerde de laatste zich als een antikapitalistische beweging.

4.3. Beperkingen en aandachtspunten

Deze studie vormde een eerste, verkennende aanzet om de link tussen oorzaken en vormen van hybridisering richting de markt binnen Vlaamse middenveldorganisaties in kaart te brengen. Deze exploratieve benadering vertaalde zich in het onderzoeksdesign, dat beperkt wordt door (a) het aantal onderzochte organisaties en (b) de operationalisering van de theoretische kaders. We onderzochten slechts zes organisaties in deze studie, zodat onze bevindingen eerder gelezen moeten worden als hypotheses die verder getoetst moeten worden. Daarnaast maakten we de keuze om voor ieder theoretisch kader één variabele te definiëren. Ook dit kan ruimer bekeken worden. Zo kan men bijvoorbeeld argumenteren dat de dwingende vorm van de institutionele theorie niet enkel voortkomt uit de overheid maar potentieel ook door andere organisaties uit de omgeving.

Ondanks deze beperkingen kunnen we op basis van deze studie een tweetal aandachtspunten formuleren. Ten eerste toont dit onderzoek aan dat organisatievariabelen zowel de aanwezigheid van- als de intensiteit van bedrijfsmatig gedrag binnen middenveldorganisaties beïnvloedt. Hiermee nuanceren we de dominante blik in de academische literatuur, die bedrijfsmatig gedrag ziet als iets dat extern opgelegd wordt aan middenveldorganisaties. Ten tweede suggereren onze bevindingen dat een verdere terugtrekking van publieke financiering in de Vlaamse sociaal-culturele sector kan resulteren in ‘winnaars’ en ‘verliezers’. Inderdaad, sociaal-culturele middenveldorganisaties die niet in staat zijn om te commercialiseren omdat ze (a) hoofdzakelijk aan politiek werk doen, (b) ontstaan zijn uit markt-kritische netwerken en/ of (c) een beperkte professionele capaciteit hebben, hebben minder mogelijkheden om zichzelf financieel te onderhouden. Dit kan met name het geval zijn voor kleinschalige organisaties omdat professionele capaciteit ook naar voor kwam als voorwaarde voor het opzetten van activiteiten zoals fondsenwerving en het schrijven van subsidieaanvragen.

In een volgende stap van het CSI Flanders onderzoek pogen we deze eerste bevindingen verder te verfijnen en generaliseren op basis van surveydata uit de sociaal-culturele sector, welzijnssector en sociale economie in Vlaanderen.

Referenties

Baines, D., Cunningham, I., & Fraser, H. (2011). Constrained by managerialism: Caring as participation in the voluntary social services. Economic and Industrial Democracy, 32(2), 329-352. doi:10.1177/0143831x10377808

Bourgeois, G., & Gatz, S. (2017). De cultuurfinanciering zal gemengd zijn, Opinion. De Standaard. Retrieved from http://www.standaard.be/cnt/dmf20170103_02656867

Brandl, J., & Güttel, W. H. (2007). Organizational antecedents of pay-for-performance systems in nonprofit organizations. Voluntas: International Journal of Voluntary and Nonprofit Organizations, 18(2), 176-199.

Carnochan, S., Samples, M., Myers, M., & Austin, M. J. (2014). Performance measurement challenges in nonprofit human service organizations. Nonprofit and Voluntary Sector Quarterly, 43(6), 1014-1032.

DiMaggio, P., & Powell, W. W. (1983). The iron cage revisited: Collective rationality and institutional isomorphism in organizational fields. American Sociological Review, 48(2), 147-160.

Gatz, S. (2014). Beleidsnota 2014-2019. Brussel: Afdeling Communicatie, Departement Diensten voor het Algemeen Regeringsbeleid Retrieved from https://www.vlaanderen.be/nl/publicaties/detail/beleidsnota-2014-2019-cultuur-1.

Hvenmark, J. (2013). Business as Usual? On Managerialization and the Adoption of the Balanced Scorecard in a Democratically Governed Civil Society Organization. Administrative Theory & Praxis, 35(2), 223-247.

Kong, E. (2008). The development of strategic management in the non‐profit context: Intellectual capital in social service non‐profit organizations. International Journal of Management Reviews, 10(3), 281-299.

Kreutzer, & Jäger, U. (2011). Volunteering Versus Managerialism: Conflict Over Organizational Identity in Voluntary Associations. Nonprofit and Voluntary Sector Quarterly, 40(4), 634-661. doi:10.1177/0899764010369386

McDermont, M. (2007). Mixed messages: housing associations and corporate governance. Social and legal studies, 16(1), 71-71-94. doi:10.1177/0964663907073448

Meyer, M., Buber, R., & Aghamanoukjan, A. (2013). In Search of Legitimacy: Managerialism and Legitimation in Civil Society Organizations. Voluntas, 24(1), 167-193. doi:10.1007/s11266-012-9306-9

Oliver, C. (1991). Strategic responses to institutional processes. Academy of management review, 16(1), 145-179.

Pedersen, J. S., & Dobbin, F. (2006). In search of identity and legitimation: Bridging organizational culture and neoinstitutionalism. American Behavioral Scientist, 49(7), 897-907.

Pfeffer, J., & Salancik, G. R. (2003). The external control of organizations: A resource dependence perspective: Stanford University Press.

Salamon, & Anheier. (1998). Social Origins of Civil Society: Explaining the Nonprofit Sector Cross-Nationally. Voluntas: International Journal of Voluntary and Nonprofit Organizations, 9(3), 213-248.

Steinberg, R., & Weisbrod, B. A. (1998). Pricing and rationing by nonprofit organizations with distributional objectives. To Profit or Not to Profit: The commercial transformation of the nonprofit sector, 64-82.

Weisbrod. (1998). To profit or not to profit: the commercial transformation of the nonprofit sector. Cambridge: Cambridge University Press.

[1] Voor een goede bespreking van ‘politiek werk’ zie: Oosterlynck, S., Hertogen, E. & Swerts, T., “De politieke opdracht van het middenveld ter discussie: nieuwe vormen van politisering”. Te raadplegen op: https://middenveldinnovatie.be/publicaties/spotlightpaper-nieuwe-vormen-van-politisering

[2] Federatie van Organisaties voor Volksontwikkelingswerk. Deze koepelorganisatie vertegenwoordigd de belangen van de erkende sociaal-culturele middenveldorganisaties actief rond volwassenwerk bij de Vlaamse overheid. Vanuit deze rol heeft deze organisatie een goed ‘helikopterzicht’ op de sector.

[3] Echter, onzekerheid over de evolutie van publieke subsidiëring leidde niet de facto tot een daling van de organisatorische inkomsten. Zo gaf vereniging 1 aan dat net door de inzet op diversificatie de inkomsten van de organisatie toenamen, vereniging 3 rapporteerde dat haar inkomsten status quo bleven.